高盛发现“重大警告信号”:对冲基金突然罕见地大批做空!

金

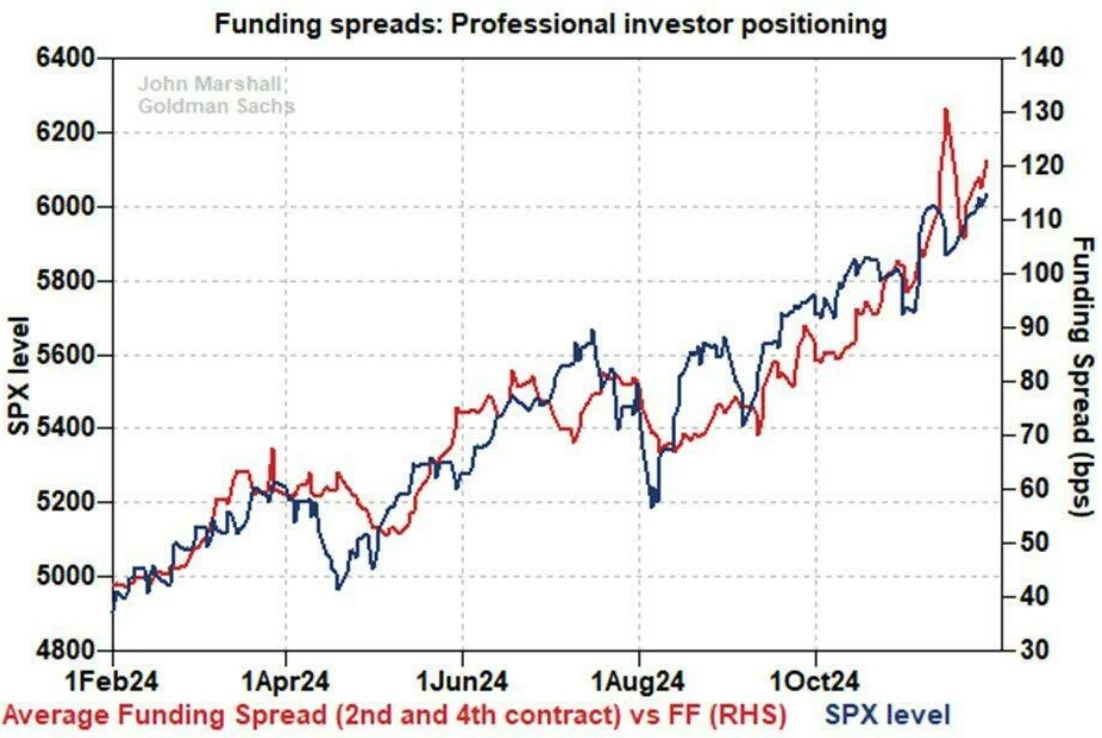

金一个月前,当标普 500 指数(.SPX.US)(S&P)每天都在创新高时,似乎每天都有无情的零日到期期权(0DTE)买盘,同时股票回购激增,散户追高的需求似乎势不可挡,大型机构似乎与散户一样热情地涌入股票市场。

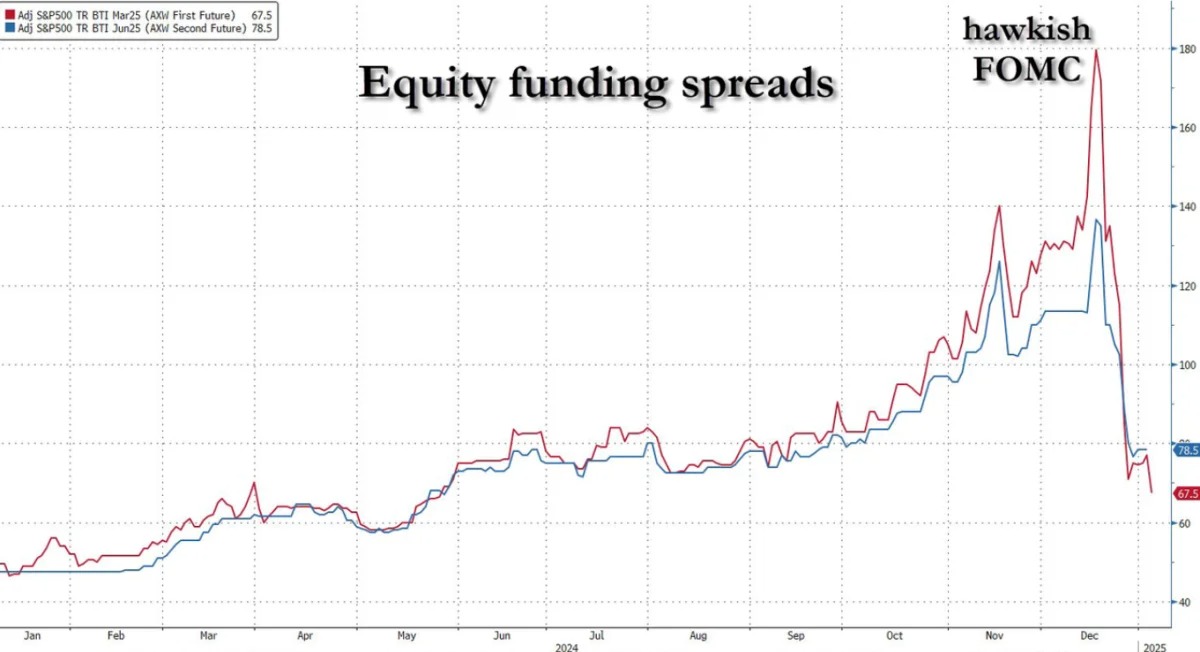

这体现在第一个月和第二个月的标普 500 TRF BTIC 或所谓的股票融资利差上。去年 12 月初的时候,有观察人士指出:“衡量股票融资需求的 AXW 利差在 11 月 15 日创下十年来的新高,随后急剧逆转,现在又开始上升。”

高盛集团衍生品大师约翰-马歇尔(John Marshall)当时指出,融资利差是专业投资者仓位的代表,他写道:“在经历了 11 月中旬的波动之后,融资价差在过去一周恢复了攀升。这表明专业投资者在期货、掉期和期权市场上对股票上涨的胃口并没有减弱,这是对近期股票表现的一个看涨信号。”事实上也确实如此,在接下来的两周里,标普 500 指数每天都在飙升。他还指出,"标普 500 指数的上涨与股票的相关性表明,它是由需求驱动的,而不是另一种预期的供应冲击”。

无论如何,马歇尔的理论是正确的,即机构以前所未有的速度利用杠杆大举买入股票,将标普 500 指数推向新的日记录......直到 12 月 18 日,鹰派 FOMC 会议召开的那一天,众所周知,“政治化的鲍威尔”决定对美联储不到三个月前才打造的鸽派形象做出戏剧性的转变,并警告称美联储的降息幅度将远低于之前的预期。

派对就此结束,就在那时,融资利差破裂了。事实上,融资利差正是在 12 月 18 日达到顶峰了,此后利差大幅缩水,两个星期内就抹去了六个月的涨幅!

既然融资利差飙升是一个看涨信号——正如马歇尔在 12 月份的报告中所说的那样,那么,利差骤降难道不是一个看跌信号吗?这正是马歇尔在他的最新说明中写道的。

根据这位高盛衍生品策略师 1 月 5 日的报告,各机构持续出现减持迹象是“股票投资者的一个重要警示信号”。马歇尔阐述道,“本周通过期货渠道的抛售仍在继续,杠杆多头融资成本的下降就是证明”,并提醒说,“上周四融资利差的疲软是一个重要事件,因为它表明 12 月份的走势不仅仅是因为年末的到来。”

此外,即使在标普 500 指数上涨 1.3%的背景下,融资利差在上周五仍保持平稳(正常的相关性下,应该会大幅上涨才对)。

对马歇尔来说,不祥的是,“这一事件看起来还像 2021 年 12 月的仓位变动,当时对货币政策的担忧引发了专业投资者的抛售,之后标普 500 指数持续下跌了 10 个月。”

而这种抛售似乎已经开始。另一位高盛交易员 Vincent Lin 在其 1 月 3 日的报告中强调:“对冲基金在过去 5 个交易日中平均净卖出了美国股票,卖出速度为 7 个多月来最快。”

在马歇尔看来,问题的关键在于,“虽然股票估值在许多个月以来一直处于历史高位,但这是我们多年来第一次看到这两种仓位指标出现大幅抛售。”

不过,对于这些观点,人们也可以反驳说,除非有什么宏观因素触发了大量抛售,否则整个事件的最终结果只会是对冲基金又一次大规模逼空,将标普 500 指数推向历史新高。

阅读 209

本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。

欢迎咨询顾问

请留下您的联系方式

美财帮