美元投资四大类资产全解析

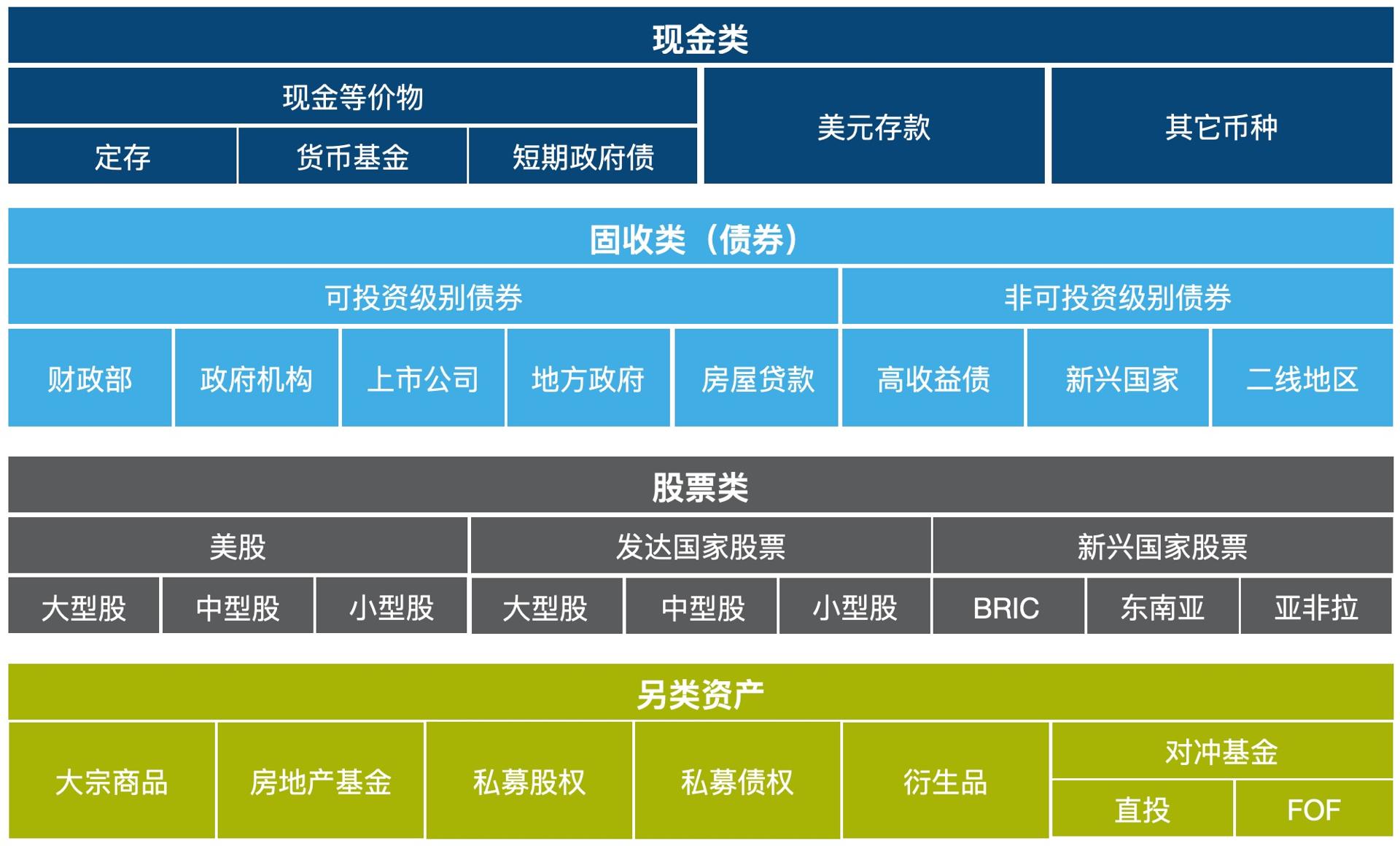

在美国,投资者的资产配置主要分为四大类:现金类、固收类、权益类和另类资产。现金类投资是最为普遍且唯一被称为“无风险”的投资种类,包括定期存款、货币基金等;固收类则以债券为主;权益类以股票投资为核心;而超出上述三类的所有投资则被归为另类资产。以下我们将带您详细解析这四大类投资的特点与优势。

四大类资产一览. 图片来源:MY SECURITIES 美盈证券

一. 现金类投资

定期存款

定期存款是指存款人将现金存入银行开设的定期储蓄账户,并按照事先约定的固定期限存储,以获取高于活期存款利率的回报。到期后,存款人可以一次性领取本金和利息。这种储蓄形式安全稳定,是保值增值的理想选择之一。

货币基金

货币基金是一种开放式基金,通过聚集社会闲散资金,由专业基金管理人运作,基金托管人负责保管资金。它专注于低风险的货币市场工具投资,具有高安全性、高流动性和稳定收益的特点,被视为“准储蓄”的理财工具,特别适合追求资金灵活性和低风险的投资者。

短期政府债券

短期政府债券是由政府部门作为债务人发行的期限在一年以内的债务凭证,主要用于短期融资。广义上包括国家财政部门、地方政府及政府代理机构发行的债券;狭义上通常指国库券。由于其由政府信用背书,短期政府债券风险低、流动性强,是现金管理的重要工具之一。

二. 固收类投资

财政部债券

国债是国家信用的主要形式,通常由政府发行,用于弥补财政赤字、资助重大基建项目或特殊经济政策,甚至战争筹资。国债以中央政府的税收作为还本付息的保障,因此风险低、流动性强,利率也较其他债券低,是稳健型投资者的首选之一。

政府机构债券

政府机构债券是指除中央政府以外,其他政府部门和有关机构发行的借款凭证。政府机构主要包括两类部门,一类是政府部门,它的预算纳入政府预算的范围内;另一类部门最初有政府建立,但后来由私人控制,其预算并不纳入政府预算范围内。政府机构债券属于政府债券的一种。

上市公司企业债券

企业债券是企业依照法定程序发行,约定在一定期限内还本付息的债券。公司债券的发行主体是股份公司,但也可以是非股份公司的企业发行债券,所以,一般归类时,公司债券和企业发行的债券合在一起,可直接成为公司(企业)债券。

市政债券

一般责任债券是由市政当局发行的,其偿付由债券发行人的征税权力作为担保,即由发债主体的税收收入及其他全部收入来支撑,类似与地方政府目前发行的一般债券。收益债券的发行人包括州和地方政府及它们的代理机构或授权机构,一般是与某一特定项目或部分特定税收相联系,其还本付息资金来源于所投资项目的收费,比如收费港口、机场等。通常来讲,投资市政债券的一大好处是分红收益无需交联邦层面的收入所得税,而本州居民投资自己所在州发行的市政债券,分红部分既无需交联邦层面的收入所得税,也无需交所在州层面的收入所得税。

房屋贷款债券

MBS 即 Mortgage Backed Securities ,中文译为不动产抵押贷款证券,是将金融机构的不动产担保抵押贷款,包装组合起来,移交给信托机构,由具公信力之担保机构如 GSEs (Government - Sponsored Enterprises )等来担保所发行证券以强化信用,提高证券销售。所谓 GSEs 是指 GNMA 、FNMA 及 Freddie Mac 等。GSEs 所担保的证券被市场视为信用等同美国公债,甚至优于 AAA 级债券。经过信用增强后,划分为标准的单位,于资本市场中发行证券,向投资人筹措资金。简单地说,就是银行承担将相似条件之房贷送至 GSEs ,当通过 GSEs 所要求之信用评等相关之规定,这些相似特性的房贷就集合发行 MBS 。MBS 依照不动产类型,可分为 CMBS 与 RMBS 。 CMBS 为 Commercial Mortgage Backed Securities 的简称,即 “商用不动产抵押贷款证券”;RMBS 为 Residential Mortgage Backed Securities 的简称,即 “住宅用不动产抵押贷款证券”。两者的不同在于资产池中抵押贷款标的不动产标的是商业用或住宅用的差异。在美国,将近一半的房贷都证券化成 MBS ,在次级房贷市场上流通。GSEs 亦负起活络次级房贷市场的责任。由 GSEs 所担保之房贷证券称为 Agency MBS 。1930 年代美政府为推动经济大萧条后的不动产市场与金融市场,成立 FNMA (Federal National Mortgage Association ;称为 Fannie Mae )以其低成本资金收购如 FHA ( Federal Housing Administration )或 VA ( Veterans Affairs)担保的抵押房贷债权。到 1968 年, FNMA 分成二个机构为 FNMA 与 GNMA 。 MBS 具有较一般政府债券高 1%的收益率,加上大部份 MBS 由 GNMA 、 FNMA 或 FHLMC 作担保,其信用评等较高,而流动性仅次于政府债券,还有买卖差价较小,因此受投资银行、保险公司、退休基金、共同基金、对冲基金之青睐。

高收益债券

高收益债券是信用等级低于 BBB 级的债券。高收益债券在美国企业债券市场上大约占有 25%的份额。在这类债券中,制造业债券占有最大比重,其次是金融、保险、不动产业。这类债券的投资者主要是投资公司和货币经营者、保险公司、养老基金以及个人。据估计,在已发行的高收益债券中约有三分之二是商业银行贷款的替代品,高收益债券充当了把商业银行贷款的风险转移给一般投资者的职能。

三. 权益类投资

大型股

主要是指市值在 50 亿美金以上的上市公司。大型股有分大型成长股和大型价值股,例如 Amazon 这种规模和成长都非常巨大、但是没有股息分红的公司就属于大型成长股的范畴;而像可口可乐这种规模巨大但成长缓慢、股息分红稳定的公司就属于典型的大型价值股。

中型股

市值在 10 亿到 50 亿美金之间的上市公司通称为中型股。中型股公司介于大型和小型股公司之间,兼具两者各自的优缺点,可以被当作一种风险缓冲类股票投资被对待。

小型股

市值在 10 亿美金以内的上市公司统称为小型股。持有小型股,通常是以长期的价值增长或短期的价格炒作为目的。由于小型股股价波动较大,追求长期稳定增值的投资人可以选择利用追踪小型股的股票型基金来进行投资。

四. 另类投资

大宗商品

是指可进入流通领域,但非零售环节,具有商品属性,用于工农业生产与消费使用的大批量买卖的物质商品。 在金融投资市场,大宗商品指同质化、可交易、被广泛作为工业基础原材料的商品,如原油、有色金属、农产品、铁矿石、煤炭等。 大宗商品包括三个类别,即能源商品、基础原材料和大宗农产品。

房地产信托基金

REITs,是房地产证券化的重要手段。房地产证券化就是把流动性较低的、非证券形态的房地产投资,直接转化为资本市场上的证券资产的金融交易过程。房地产证券化包括房地产项目融资证券化和房地产抵押贷款证券化两种基本形式。

REITs 的特点在于:

1. 收益主要来源于租金收入和房地产升值。

2. 收益的大部分将用于发放分红。

3. REITs 长期回报率较高,但能否通过其分散投资风险是考验 REITs 基金管理人的重要环节。而 REITs 的最大魅力在于,通过资金的 “集合”,为中小投资者提供了投资于利润丰厚的房地产业的机会。而专业化的管理人员将募集的资金用于房地产投资组合,又分散了房地产投资风险。REITs 投资人所拥有的股权可以转让,具有较好的变现性。

私募基金

是私下或直接向特定群体募集的资金。与之对应的公募基金(Public Fund)是向社会大众公开募集的资金。人们平常所说的基金主要是共同基金,即证券投资基金。 广义的私募基金除指证券投资基金外,还包括私募股权基金。金融市场中常说的私募基金,往往是指投资有一定门槛的、伴随有一定锁定期限、非公开宣传的、且仅限向特定富有投资人募集资金进行的一种集合投资。其方式基本有两种,一是基于签订委托投资合同的契约型集合投资基金,二是基于共同出资入股成立股份公司的公司型集合投资基金。

私募债权

包括但不限于直接借贷(Direct Lending),不良债权(Distressed Debt),夹层债(Mezzanine),特殊债(Special Situations),风投借贷(Venture Debt)等。目前来说直接借贷是最流行的形式,出现频率多,所以可能经常造成混用和概念不清,其次是不良债权和夹层债。

金融衍生品

包括具有结构性产品(Structured Note)、远期、期货(Future)、掉期(Swap)和期权(Option)中一种或多种特征的混合金融工具。 这种合约可以是标准化的,也可以是非标准化的。 标准化合约是指其标的物(基础资产)的交易价格、交易时间、资产特征、交易方式等都是事先标准化的,因此此类合约大多在交易所上市交易,如期货。另外,结构性产品大多来自于投资银行的主经纪商业务(Prime Brokerage)业务,参与这一类产品投资更像是在和产品的发起人进行对赌,其对赌的对象五花八门,可以是单只股票、也可以是各种商品和大盘指数。而根据产品的不同,投资人既能参与看涨操作又能参与看跌操作。

对冲基金

采用对冲交易手段的基金称为对冲基金,也称避险基金或套期保值基金。对冲基金采用各种交易手段进行对冲、换位、套头、套期来赚取巨额利润。该类型基金具有投资效应的高杠杆性,投资活动的复杂性,筹资方式的私募性,操作的隐蔽性和灵活性等特性。是一种充分利用各种金融衍生产品的杠杆效用,承担高风险,追求高收益的投资模式。对冲基金的组织结构一般是合伙人制。基金投资者以资金入伙,提供大部分资金但不参与投资活动;基金管理者以资金和技能入伙,负责基金的投资决策。

总结

总的来说,投资者在美国能够接触到的各类理财产品无外乎都是在以上几种资产中间选择和配置。一般的商业银行能够提供给客户最多的就是现金类理财产品和方案。 对于较复杂一些的理财,例如债券类或股票类投资,投资人可以借助一些知名券商,例如嘉信证券(Charles Schwab)、盈透证券(Interactive Brokers)来参与投资。而对于更加复杂的另类资产投资,投资者最好选择一些更加专业的美国投资银行来参与,这些投资银行包括高盛(Goldman Sachs)、瑞士银行(UBS)、潘兴证券(Pershing)、美盈证券(MY Securities)、Wedbush(韦德布什)等。通过与这些专业机构合作,投资者可以更有效地分散风险,实现资产增值目标。

作者

本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。

欢迎咨询顾问

请留下您的联系方式

美财帮