美国评级机构哪家强?

《世界是平的》一书中,托马斯·弗里德曼曾指出:“地球上有两个超级大国,一个是美国,一个是评级机构。美国可以用炸弹摧毁一个国家,评级机构可以用债券毁灭一个国家;两者谁更强,还说不一定。”这句话生动地说明了评级机构在全球经济格局中的影响力。

评级机构凭什么这么“牛”?

评级机构是从事信用评级的专业中介组织,其核心价值来源于几个关键因素:

1. 顶尖专家团队与专业信用评定能力

评级机构集结了经济、法律、财务等领域的顶尖专家,构建了严谨的信用评定体系。任何证券的发行都离不开信用评级,评级结果直接影响投资者的决策,进而影响资本市场的走向。

2. 信用评级的不可替代性

美国长期以来在金融监管中明确要求保险公司、养老金等机构避免投资高风险债券,而信用评级成为衡量信用风险的唯一标准。因此,评级机构在债券市场中具有举足轻重的地位,其每一次评级调整都会牵动市场波动。

3. 政府及权威机构的认可

评级机构的权威性还源于政府的认可。1975 年,美国证券交易委员会(SEC )将穆迪、标普、惠誉三家机构认定为“国家认可的统计评级组织”(NRSRO ),并将其评级结果纳入证券法规体系。这种法律地位进一步巩固了评级机构在市场中的核心作用。

4. 投资者与市场的信任

评级机构最重要的资产来自投资者的信任。这种信任是其多年来专业表现、历史数据积累以及市场声誉的体现,使其在资本市场中拥有强大的话语权。

三大评级机构的市场统治地位

当前,穆迪(Moody’s)、标普(Standard & Poor’s)和惠誉(Fitch Ratings)三大机构牢牢占据评级市场的主导地位,其业务份额合计超过 95%。这些机构不仅在全球范围内开设分支机构,还通过控股或收购方式拓展市场版图。例如,在中国,它们充当了海外债券发行的重要桥梁。

三大机构的历史均超过百年:标普成立于 1860 年,穆迪始于 1909 年,惠誉则诞生于 1913 年。百年来,它们积累了海量的债券评级数据,这些数据对于投资者的决策具有不可估量的价值。

三大机构的评级标准详解

信用评级分为长期评级和短期评级两大类。以下是三家机构的主要评级体系:

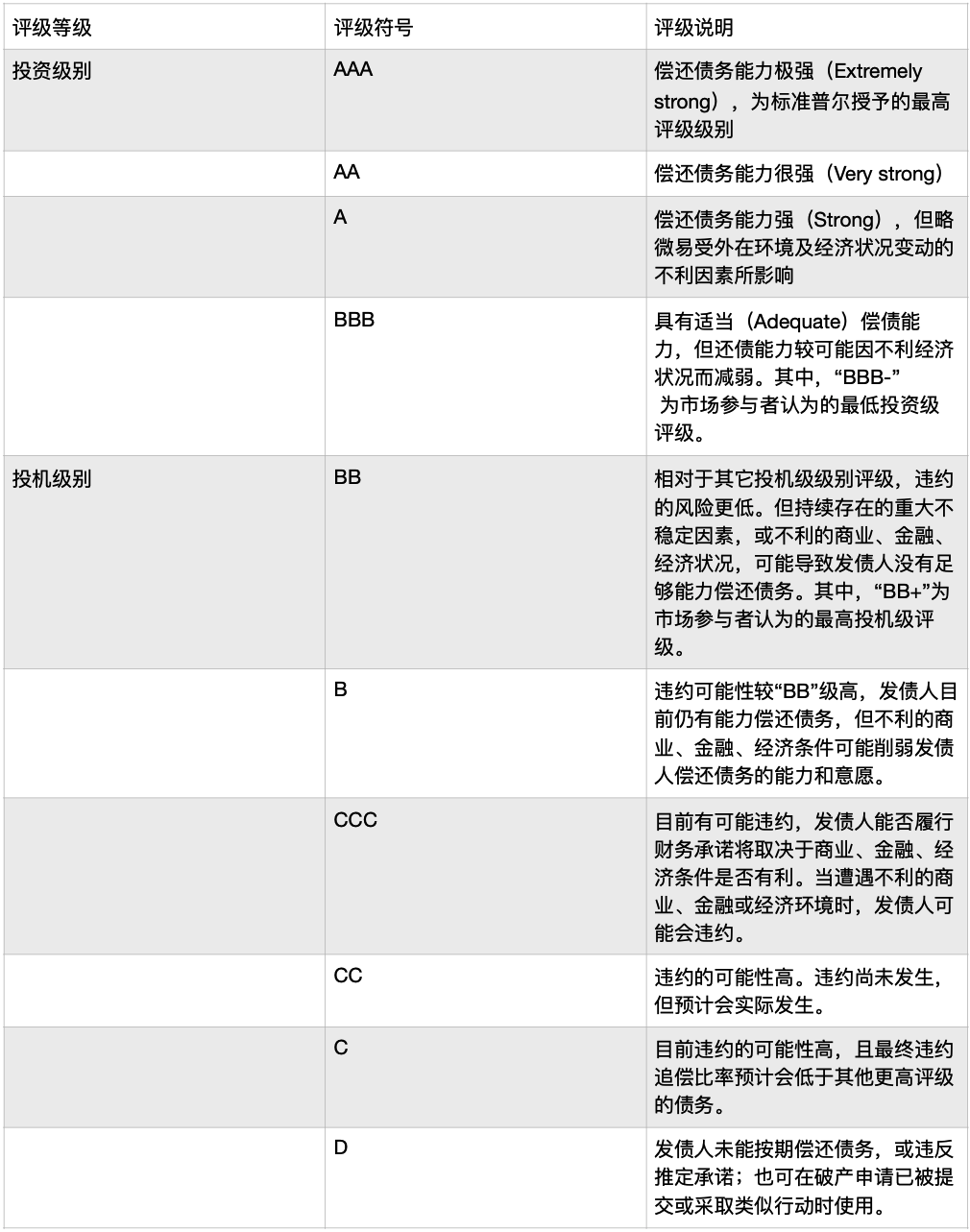

A. 标准普尔(Standard & Poor’s)

标普的长期评级分为投资级和投机级两类:

- 投资级( AAA 、 AA 、 A 、 BBB ):信用风险较低,投资价值较高。

- 投机级( BB 、 B 、 CCC 、 CC 、 C 、 D ):信用风险较高,违约可能性较大。

短期评级方面,标普设有六个等级,从 A-1 (偿债能力强)到 D (违约)。其中, A-1 可加“+”号以表示偿债能力极强。

标普评级解析. 图片来源:美国基金之星

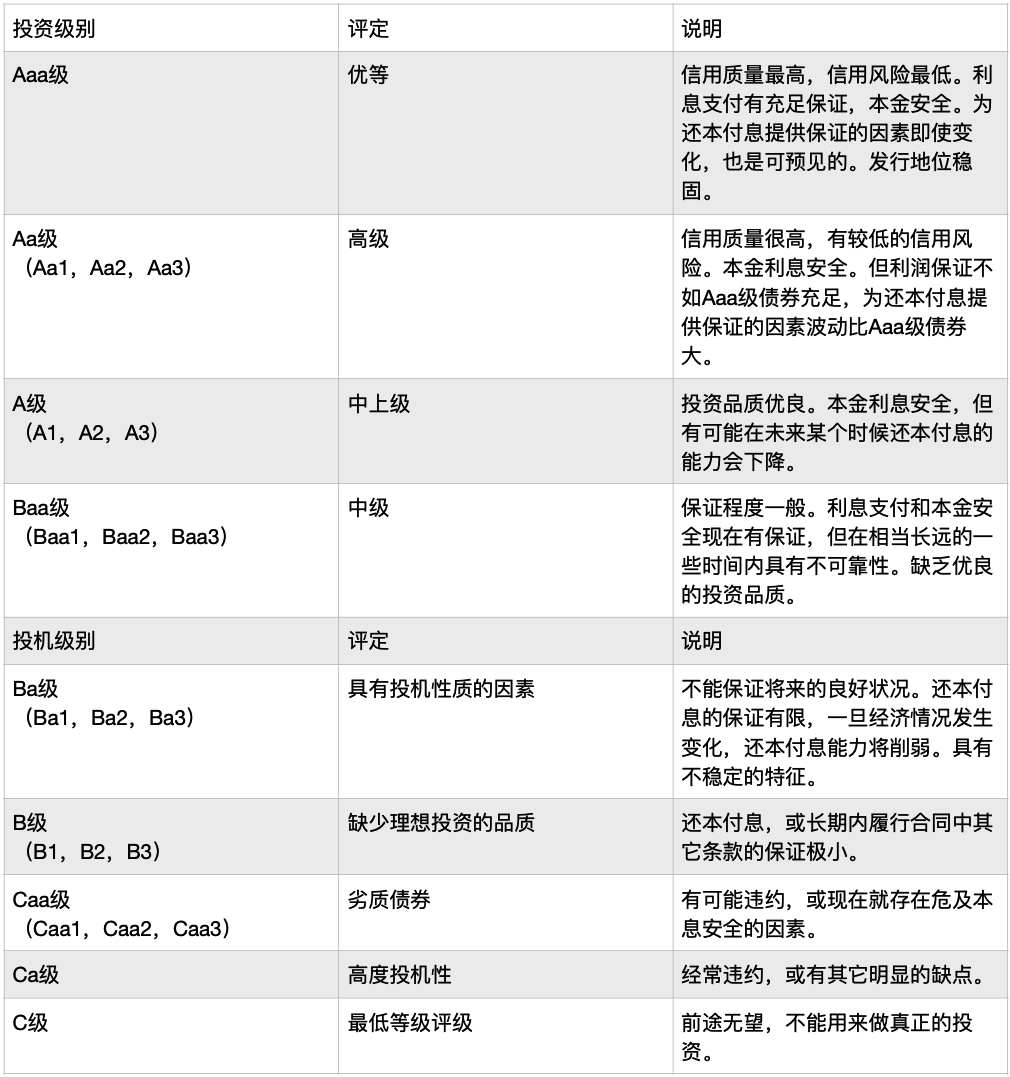

B. 穆迪(Moody’s Investors Service)

穆迪的长期评级共有九个等级,按信用风险从高到低排列,涵盖投资级(Aaa 至 Baa3 )和投机级( Ba1 以下)。 短期评级分为四个等级:

- P-1(偿债能力极强)

- P-2(偿债能力强)

- P-3(偿债能力一般)

- NP(不具备短期偿债能力)

穆迪评级解析. 图片来源:美国基金之星

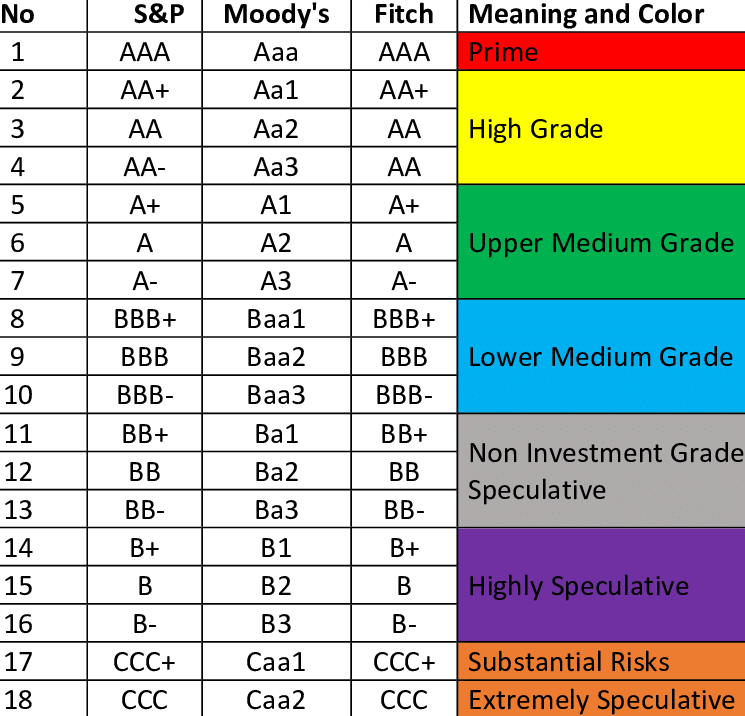

C. 惠誉(Fitch Ratings)

惠誉的长期评级体系类似标普,同样分为投资级和投机级:

- 投资级( AAA 、 AA 、 A 、 BBB ):表明信贷风险低。

- 投机级( BB 、 B 、 CCC 、 CC 、 C 、 RD 、 D ):风险逐渐升高, D 级表明全面违约。

短期评级注重偿债流动性,共设 F1 、 F2 、 F3 、 B 、 C 、 RD 和 D 七个等级, F1 为最高等级。

三大评级机构对照表. 图片来源:美国基金之星

总结

评级机构作为资本市场的“裁判员”,其作用不仅局限于信用评定,还深刻影响着全球金融体系的运行。穆迪、标普和惠誉三大机构凭借专业能力、历史数据和权威认可,已成为不可替代的市场参与者。无论是投资者还是证券发行人,都必须面对评级机构的影响——它们的评分可以决定一笔债券的成败,也可以左右一个市场的兴衰。

作者

本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。

欢迎咨询顾问

请留下您的联系方式

美财帮